股票杠杆配资开户_专业股票配资开户_专业配资公司排名

股票杠杆配资开户_专业股票配资开户_专业配资公司排名

数据统计显示炒股配资是什么,中证香港100主要消费指数近一个月下跌4.66%,近三个月下跌18.09%,年至今下跌28.56%。

2024年,宏观经济形势给全球银行业带来一系列重要挑战。低利率环境下,面对息差下行、资本补充及风险管理等多方面压力,银行业正在迈入新的增长与转型阶段。这一背景之下,不乏有许多银行逆势增长,呈现出较高的成长性。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:天勇谈经济

笔者按:中央和国务院2024年9月及时出台一系列的经济刺激政策,无疑是及时和正确的,笔者并无异议。需要提醒的是,政策刺激仅仅是对经济外部注入流动性加温,只有大力度的体制才能释放被计划行政禁锢的内生动能。笔者已经在《天勇谈经济》公众号里发出了“政策刺激的前提是要给民企和外资以明确的方向及安全感”“若轻大力度改革释能而重政策刺激升温复苏将无功而返”“一定要想清楚刺激中国经济景气潜能究竟在哪的基础逻辑”和“温故知新:三次增长从下行转向上行主要由改革启动”的第一部分四篇,今天发出温故知新一文的第二部分,为总专栏之五,还将发出第三和第四部分,以及“经济复苏和向好刺激与改革同时发力组合方案”等短文,请朋友们关注。

周天勇

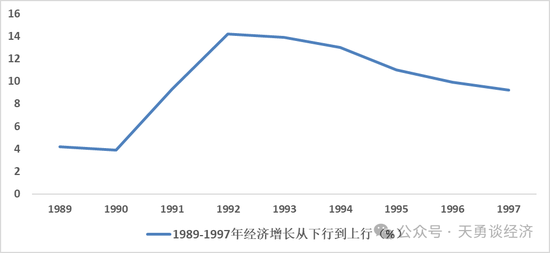

1989-1991年,国民经济发生了滞胀。GDP平均增长率为5.80%,特别是1990年增长3.9%;就业方面城镇失业率水平提高,大量的农民工返乡;价格闯关的延后效应使M2年平均增长为24.27%,同时居民消费物价上涨率为8.17%;因财政收入增长率下降,使赤字占GDP比率上升到0.93%。

如上图如示,1992-1997年:更大力度市场化的体制改革,使国民经济重回扩张繁荣的高速增长时期。GDP年平均增长11.87%,M2年平均高速增长为29.57%,但财政赤字占GDP比率年平均只有0.92%,居民消费物价平均上涨率为12.23%,1993-1995年属于较严重的通货膨胀时期。特别需要指出的是,这一时期,宏观调控方面,既没有使用扩张性财政政策工具,也没有主动的扩张性货币政策强刺激。而是大力度的市场化改革,倒逼了货币的扩张供应。GDP平均增长速度和消费物价上涨率都超过了两位数。其实,1988年开始并中断的价格闯关是在这一阶段完成的,采取的改革策略是管住货币供应和放开市场价格。并且,体制改革释放的国内外投资热情和居民收入的提高,也是消费物价上涨的重要成因。

而GDP的高速增长,来自于邓小平南巡讲话后,正式提出个体商户和私营企业是社会主义经济重要的组成部分,明确改革的方向是社会主义市场经济体制,放开并建立了商品、劳动力、资本和技术市场,放开让市场配置资源;并采取了更大力度的如浦东开放,并吸引境外国外资金、技术和管理进入中国经济。这一时期的经济增长动力,几乎全部来自于改革对被计划行政体制禁锢生产力的巨大释放。

前面已述,1992-1997年,GDP年均增长11.87%。从东北财经大学国民经济工程实验室GDP增长的来源分解如下。

(1)市场化配置使劳动力要素生产率提高。1992年,随着沿海和城镇个体私营和外资进入,国内市场和对外出口需求加工产品工业的发展,需要大量的劳动力。中国出现了前所未有的农民外出打工潮,当年就有大约4000多万农民工流入沿海和城市去打工,几年中劳动力从低生产率的农村农业向高生产率的沿海和城镇区域的工业和服务业流动配置,劳动生产率提高贡献的GDP年均增长率为5.12%。

(2)市场化配置使资本要素生产率提高。邓小平南巡讲话后,国有中小企业在乡镇企业的竞争下面临亏损、破产和重组之中;个体、乡镇和外资企业资本占非金融企业总资本比率上升,但浙江等地实际为个体和私营和名义为乡镇集体的各类商户和企业进入摘集体“红帽”改革时期;江苏等地乡镇集体企业和城镇中小国有和集体企业也进入了股份合作等改制期。1997年国民经济,受亚洲金融危机影响也较大。资本市场化配置改善生产率提高,贡献的GDP年均增长率水平为0.85%,比前一周期有所降低。

(3)体制改革使创新全要素生产率提高。1992-1997年,广义技术进步全要素生产率贡献的GDP增长率为1.58%。

也就是说,体制改革释放的经济增长率年平均为7.55%,占同期GDP增长的63.61%,纯粹由劳动和资本要素投入贡献的经济增长占同期总增长的36.39%。从体制改革各动能结构看,创新、劳动和资本生产率提高,对改革加速GDP增长总贡献的权重分别为67.81%、11.26%和20.93%。

如果没有1992年接续的社会主义市场化方向的改革, 1992-1997年中国体制不变的自然经济增长率应当为4.32%。

结论是:大力度的体制改革,更可以启动经济增长从下行到向行的翻转,并且与仅仅依赖经济政策刺激具有可持续性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:韦子蓉 炒股配资是什么